海と山がある暮らし 鎌倉・逗子・葉山に住む

![]()

Real Estate & Reform

-

- お問い合わせ

- 0120-201-492

- AM10:00 ~ PM6:00

(定休:水曜日)

![]()

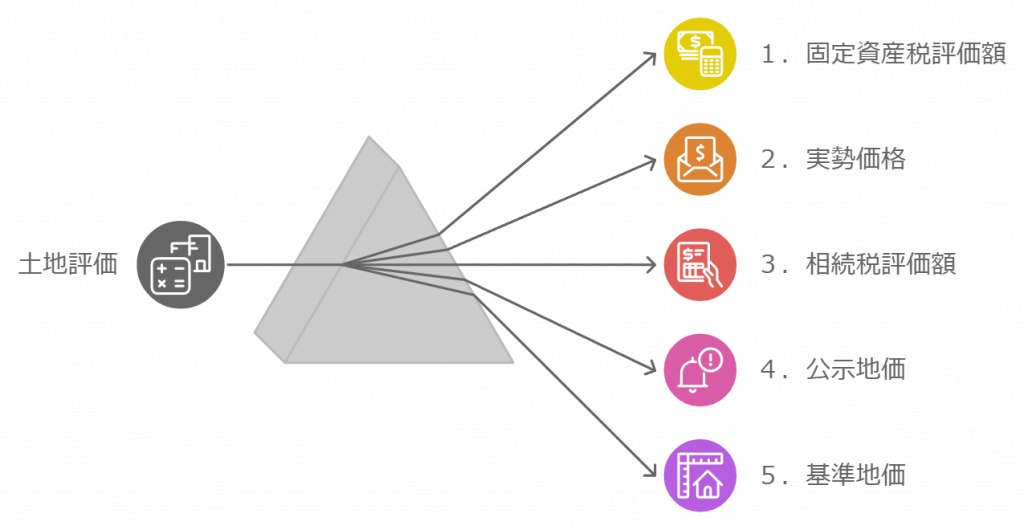

土地の評価額とは?5つの異なる評価基準

土地の評価額には、さまざまな種類があります。

それぞれの評価額は、異なる目的や基準に基づいて算出されるため、何を目的にしているのかによって使い分けが重要です。

今回は、代表的な5つの評価額についてまとめてみました。

1. 固定資産税評価額

概要:

市区町村が土地や建物に対して課す固定資産税を計算するために設定される評価額です。

特徴:

公示地価の約70%程度に設定され、3年ごとに見直しが行われます。

固定資産税だけでなく、都市計画税や不動産取得税などの計算にも使われます。

調べ方:

「固定資産税納税通知書」

「固定資産課税台帳」

「固定資産評価証明書」

2. 実勢価格

概要:

市場で実際に取引される価格のこと。

いわゆる市場価格であり、売買の際に参考にされる価格です。

特徴:

需要と供給、立地条件、周辺の環境などによって大きく変動します。

公示地価の1.1倍から1.2倍程度が目安とされる。

調べ方:

国土交通省の「土地総合情報システム」

不動産会社による査定

3. 相続税評価額

概要:

相続や贈与の際に基準となる価格です。

国税庁が定めた「路線価方式」または「倍率方式」に基づいて算出されます。

特徴:

公示地価の約80%が基準とされます。

一方、倍率方式は固定資産税評価額に一定の倍率を掛けて計算されます。

調べ方:

国税庁の「路線価図・評価倍率表」

4. 公示地価

概要:

国土交通省が毎年発表する標準地の価格です。

土地取引の指標として使用される価格であり、特に不動産売買や担保評価において重要な指標となります。

特徴:

毎年1月1日時点での標準地1平米あたりの価格が示され、3月に公表されます。

不動産鑑定士によって評価され、国土交通省の土地鑑定委員会を通じて決定されます。

調べ方:

国土交通省の「土地総合情報システム」

5. 基準地価

概要:

各都道府県が7月1日時点の価格を調査し、9月に公表するものです。

土地取引や不動産評価の参考として使用されます。

特徴:

公示地価を補完する役割を果たし、半年間の地価変動を把握するために利用されます。

不動産鑑定士によって評価される点は公示地価と同様ですが、基準日が異なります。

調べ方:

国土交通省の「土地総合情報システム」

まとめ: 目的に応じた評価額の選択が重要

土地の評価額には複数の種類があり、それぞれが異なる目的や基準で算出されています。

不動産売却を検討する際には実勢価格や公示地価が参考になり、相続や贈与においては相続税評価額が重要です。

また、固定資産税や不動産取得税の計算には固定資産税評価額が必要です。

不動産に関連する各種手続きや税金を円滑に進めるためには、それぞれの評価額の特性を理解し、適切に活用することが不可欠です。

- この記事が気に入ったら「シェア」をお願いします!

- Tweet

コメントを残す